はじめに:私たちの事務所について

こんにちは、税理士法人JTS会計です。私たちは、1970年に石川県金沢市で創業した会計事務所です。2022年に金沢市増泉へ移転し社名も新たに、長年の経験で培った豊富な知見を基盤としながら、最新のクラウド会計ソフトも積極的に活用し、お客様の多様なニーズにお応えしています。日頃の会計業務はもちろん、実績豊富な相続税申告や税務調査対応もお任せください。16名のスタッフが、皆様の経営を力強くサポートします。

税理士が「NO」と言うのには、理由があります

月に一度の、税理士との打ち合わせ。領収書の束をチェックしている税理士から、こんな一言を投げかけられた経験はありませんか?

「社長、この週末の日付になっている飲食店の領収書ですが…」

「このブランド店のネクタイ代は、経費として計上するのが難しいかもしれません」

経営者の皆様からすれば、「これは大事な取引先との会食だ」「仕事の士気を上げるために必要な投資なんだ」という思いがあるかもしれません。「また細かいことを…」と、少しうんざりしてしまうこともあるでしょう。

しかし、私たち税理士が、あえて「NO」とお伝えするには、明確な理由があります。それは、目先の税金を少しでも安くすることよりも、将来起こりうる、はるかに大きな「税務リスク」から、会社と社長ご自身をお守りするためにほかなりません。

もし、税務調査でこれらの経費が「不適切」だと判断された場合、どうなるでしょうか。否認された経費分の法人税を追加で納めるだけでなく、ペナルティとして「過少申告加算税」や「延滞税」といった附帯税が課せられます。悪質なケースと判断されれば、さらに重い「重加算税」が課される可能性もあるのです。

そうならないために、今回は経営者なら誰もが一度は悩む「経費の公私混同」について、その境界線をどこに引くべきか、具体的なケースを交えながら詳しく解説していきます。

大原則はたった一つ。「事業に関連することを、客観的に説明できるか」

経費として認められるか否かを判断する大原則は、実は非常にシンプルです。それは、

「その支出が、会社の売上を上げるために直接的、または間接的に必要であり、かつ、その事実を第三者(=税務署)に対して客観的に説明できるか」

という点に尽きます。「自分は仕事のためだと思った」という主観的な思いだけでは、残念ながら不十分なのです。

この大原則を念頭に、よくあるグレーゾーンの項目を見ていきましょう。

【項目別】経費のOKライン・NGライン

1. 飲食費(接待交際費)

最も公私混同が起こりやすい項目です。

- OKライン

- 取引先の担当者との会食、商談中の食事

- 従業員の労をねぎらうための食事会(福利厚生費または会議費)

- 事業に関係する情報交換のための、同業者との会食

- NGライン

- 社長が一人で食べた豪華なランチやディナー

- 家族や昔からの友人など、事業と直接関係のない人との食事

- (同業者との会食でも)事業に関係のない世間話に終始した場合

【ポイント】

領収書やレシートの余白に、**「いつ、誰と、何人で、何の目的で」**をメモしておく習慣をつけましょう。クラウド会計アプリなら、写真と一緒にメモを残せます。この一手間が、後々の大きな助けとなります。

2. 衣服代(消耗品費・福利厚生費)

「仕事で着るのだから経費だろう」と考えがちですが、税務署は厳しい見方をします。

- OKライン

- 会社のロゴが入ったユニフォーム、ジャンパー

- ヘルメットや安全靴など、特定の業務でしか使用しない作業着

- 役者やモデルが、その役柄のためにのみ着用する衣装

- NGライン

- 社長が普段着用するスーツ、シャツ、ネクタイ、靴

- プライベートでも着用できるデザインのジャケットやワンピース

【ポイント】

判断基準は「業務専用性」です。プライベートでも流用できるものは、原則として経費にはなりません。「社長として、きちんとした身なりをするのは当然の責務だ」という主張は、税務上は個人の嗜好と判断されてしまうのです。

3. 自動車関連費用・自宅兼事務所の家賃など

個人事業主や、社長の自宅を事務所にしている法人で問題になるのが、プライベートと事業の両方で使うものの費用です。これを「家事按分(かじあんぶん)」と言います。

- OKライン

- 100%事業でのみ使用する社用車や事務所の費用

- 自家用車や自宅を事業でも使う場合、合理的な基準で事業使用分を計算し、その割合に応じて経費計上する。

- 自動車の場合:走行距離の記録(業務日報)などを基に、「総走行距離のうち、事業で使ったのは70%」といった客観的な割合を算出する。

- 自宅兼事務所の場合:総床面積のうち、事業専用で使っている部屋の面積割合(例:80㎡のうち20㎡の部屋を事務所に → 25%)や、使用時間で按分する。

- NGライン

- 100%プライベートでしか使わない車の費用を、社用車として計上する。

- 明確な根拠なく、「だいたい半分くらいかな」といった曖昧な基準で按分する。

【ポイント】

家事按分で最も重要なのは「合理的な計算根拠」です。なぜその割合になるのかを、きちんと資料で説明できるようにしておく必要があります。

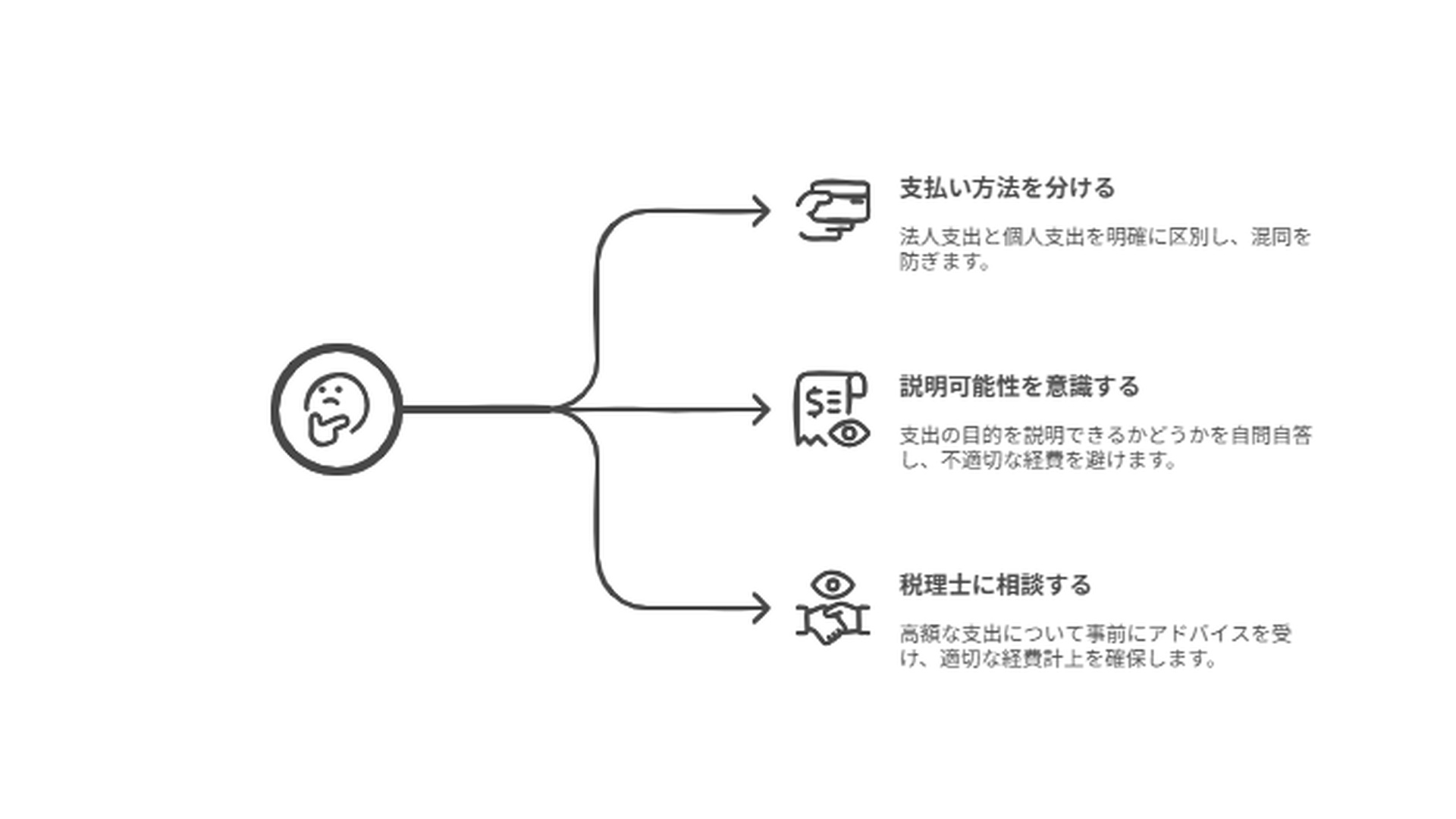

「NO」と言われないための、今日からできる3つの習慣

公私混同を防ぎ、自信を持って経費を計上するためには、日頃の習慣が大切です。

1. 支払い方法を「法人」と「個人」で完全に分ける

最もシンプルで効果的な方法です。事業に関する支払いは必ず「法人カード」や「法人口座からの振込」で行い、プライベートな支出は「個人カード」や「個人の財布」から支払う。このルールを徹底するだけで、混同は劇的に減ります。

2. どんな支出でも「これは誰に説明するものか」を意識する

支払いをする瞬間に、「この支出の目的を、税理士や税務署の職員にきちんと説明できるだろうか?」と自問自答する癖をつけましょう。少しでも迷うようなら、それは経費にすべきではない支出かもしれません。

3. 迷ったら、支払う前に税理士に相談する

高額な商品やサービスの購入を検討している時、「これは経費になるのかな?」と迷ったら、自己判断で支払ってしまう前に、ぜひ私たちにご相談ください。「こういう目的であれば経費にできます」「このような書類を残しておいてください」と、事前にアドバイスができます。事が起こった後よりも、起こる前の方が、取れる対策はずっと多いのです。

最後に

経費の境界線を正しく引くことは、単に税務調査対策になるだけではありません。会社の財産と個人の財産をきっちり区別することは、健全で透明性の高い経営体制の基本であり、金融機関や取引先からの信頼にも繋がります。

会社の「お金」に公私の区別をしっかりとつけることは、疑念の目を向けられることなく、社長が胸を張って経営に邁進するための土台作りそのものなのです。

中国の古いことわざに、「李下に冠を正さず(りかにかんむりをたださず)」という言葉があります。スモモの木の下で冠をかぶり直そうとすると、実を盗んでいるのではないかと疑われるかもしれない。だから、疑いを招くような行動は初めから慎むべきだ、という意味です。経費の公私混同も、まさにこれと同じではないでしょうか。