はじめに:私たちの事務所について

こんにちは、税理士法人JTS会計です。私たちは、1970年に石川県金沢市で創業した会計事務所です。2022年に金沢市増泉へ移転し社名も新たに、長年の経験で培った豊富な知見を基盤としながら、最新のクラウド会計ソフトも積極的に活用し、お客様の多様なニーズにお応えしています。日頃の会計業務はもちろん、実績豊富な相続税申告や税務調査対応もお任せください。16名のスタッフが、皆様の経営を力強くサポートします。

事業承継の「最大の壁」としての税金問題

会社の未来を考え、大切に育ててきた事業を次の世代へ引き継ぐ「事業承継」。多くの経営者様が、後継者の育成や取引先との関係維持といった経営面に意識を向けられていますが、しばしば「最大の壁」として立ちはだかるのが、相続税や贈与税といった「税金の問題」です。

特に、長年の経営努力によって成長した会社ほど、自社の株式の評価額がご自身の想像以上に高騰しているケースが少なくありません。その結果、後継者が株式を相続・贈与された際に、多額の納税資金を用意できず、事業の継続自体が困難になるという事態も起こり得ます。

この税負担をどう乗り越えるか。それこそが、スムーズな事業承”継”を事業承”軽”へと変える、重要な鍵となるのです。

「事業承継税制(納税猶予制度)」は万能薬ではない

事業承継の税金対策と聞いて、多くの経営者様が思い浮かべるのが「事業承継税制(非上場株式等についての贈与税・相続税の納税猶予及び免除制度)」ではないでしょうか。

これは、一定の要件を満たすことで、後継者が引き継いだ自社株式にかかる贈与税や相続税の納税が「猶予」され、最終的には「免除」される可能性もある、非常に強力な制度です。この制度のおかげで事業承継に踏み切れた、という会社は少なくありません。

しかし、この制度を「万能薬」と考えるのは早計です。なぜなら、これはあくまで「猶予」であり、すぐに税金がゼロになるわけではないからです。納税が免除されるためには、承継後も長期にわたって厳しい要件を満たし続ける必要があります。

【納税猶予が打ち切られる主なケース】

- 雇用の維持: 承継後5年間、平均して雇用の8割を維持できない場合。

- 株式の継続保有: 後継者が、猶予の対象となった株式を継続して保有し続けなければならない。

- 代表者の継続: 後継者が代表者であり続けなければならない。

- その他: 業績悪化により資産管理会社の要件に該当した場合や、会社が解散した場合など。

もし、これらの要件から外れてしまうと、猶予されていた税額の全額または一部と、さらに利子税を合わせて一括で納付しなければならなくなります。将来の経営環境の変化は誰にも予測できません。「納税猶予があるから安心」と、この制度だけに頼り切った対策は、かえって将来の経営リスクを高めてしまう危険性をはらんでいるのです。

納税猶予だけに頼らない、多様な税務対策の選択肢

では、どうすれば良いのでしょうか。答えは、納税猶予制度を「選択肢の一つ」と捉え、それだけに依存しない、多角的で計画的な税務対策を並行して進めることです。経営者が元気なうちから準備を始めることで、打てる手は格段に増えます。

ここでは、代表的な2つのアプローチをご紹介します。

アプローチ1:計画的な「生前贈与」の活用

一つ目は、時間を味方につける方法です。経営者がご健在なうちから、計画的に株式や事業用資産を後継者に贈与していくことで、将来の相続財産を圧縮し、相続税の負担を軽減します。

- 暦年贈与の活用: 年間110万円までの贈与であれば贈与税がかからない「暦年贈与」の基礎控除を活用し、毎年少しずつ株式を後継者に移していく方法です。長期にわたって続ければ、非課税で相当数の株式を移転させることが可能です。

- 相続時精算課税制度の活用: 原則2,500万円までの贈与について贈与税が非課税となる制度です(贈与者が亡くなった際に、その贈与財産を相続財産に加えて相続税を計算)。まとまった株式を一度に移したい場合に有効な選択肢となります。

2024年からの税制改正で、生前贈与加算の期間が相続開始前3年から7年に延長されるなど、制度は年々変化しています。どの制度を、どのタイミングで活用するのが最適か、専門家と相談しながら進めることが重要です。

アプローチ2:会社の「株価」そのものを引き下げる

二つ目は、税額計算の根本となる「自社株の評価額」そのものを合法的に引き下げる、という極めて効果的なアプローチです。株価が下がれば、当然、それにかかる贈与税や相続税も少なくなります。

株価は、会社の純資産や収益力などによって算定されます。つまり、会社の利益を圧縮したり、資産構成を変化させたりすることで、株価を引き下げることが可能なのです。

その中でも、多くの会社で活用できるのが「役員退職金の支給」です。

経営者が会長職に就くなど勇退するタイミングで、会社から経営者へ適正な役員退職金を支払います。会社にとっては多額の費用(損金)が計上されるため、利益が圧縮され、結果として株価の引き下げにつながります。また、受け取る経営者にとっても、退職金は給与所得などに比べて税制上大きく優遇されているため、個人の所得税負担を抑えながら会社から資金を移転できるというメリットもあります。

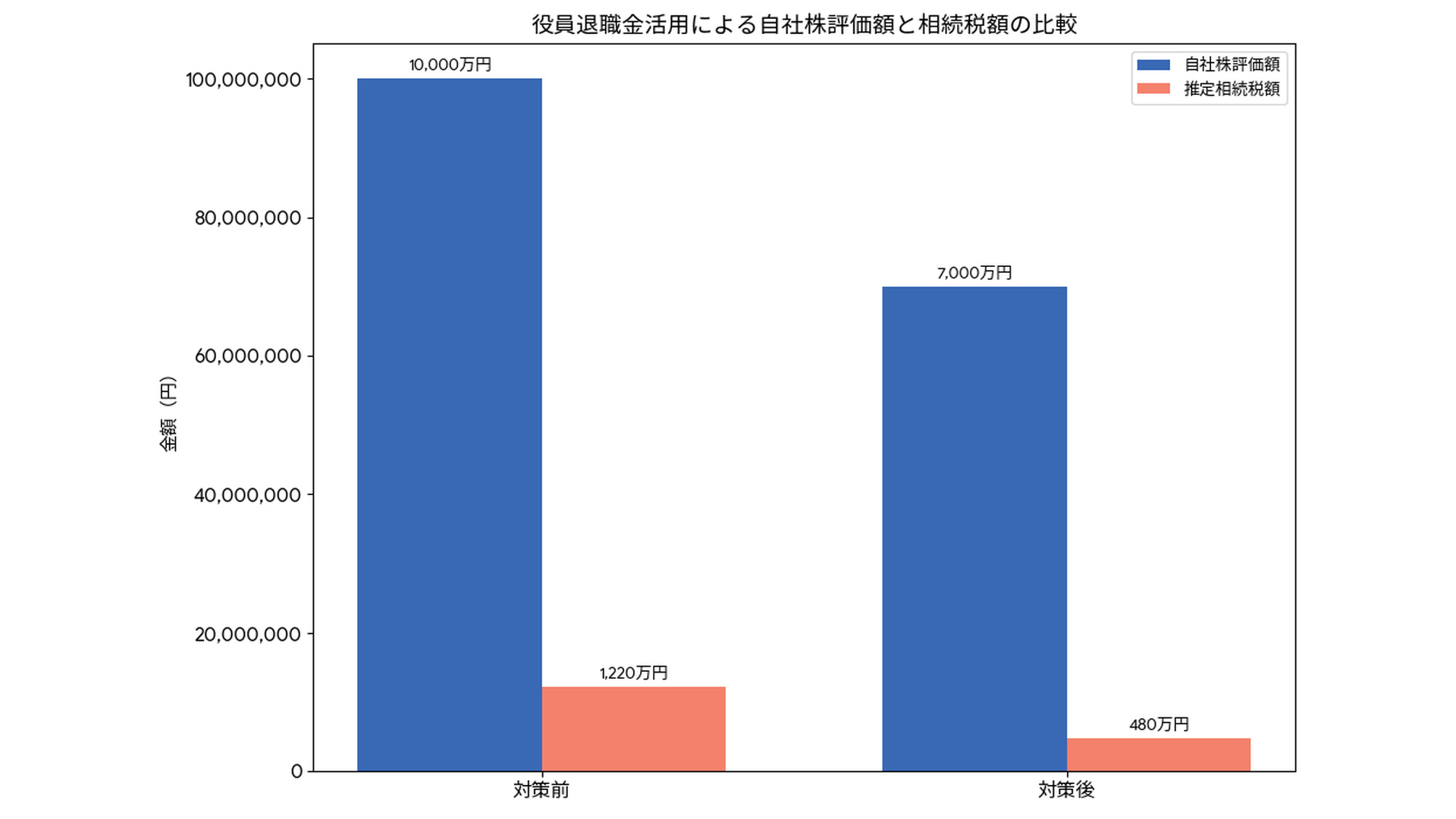

【具体例】役員退職金の活用で納税額はこう変わる!

役員退職金の活用がどれほどのインパクトを持つか、簡単なモデルケースで見てみましょう。

【モデルケース】

- 対象会社: 創業40年、非上場の製造業

- 相続財産: 自社株式のみ(評価額1億円)

- 相続人: 後継者である長男1名

この場合、何の対策もせずに相続が発生するとどうなるでしょうか。

【対策前】

自社株評価額:1億円

課税遺産総額:1億円 – 3,600万円(基礎控除) = 6,400万円

推定相続税額:約1,220万円

後継者は、会社の経営を引き継ぐと同時に、1,200万円を超える納税資金を個人で用意しなければなりません。

では次に、経営者が生前に勇退し、会社から3,000万円の役員退職金を受け取っていたケースを考えてみます。退職金を支払ったことで会社の純資産が減少し、株価が7,000万円まで下がったとします。

【対策後】

自社株評価額:7,000万円

課税遺産総額:7,000万円 – 3,600万円(基礎控除) = 3,400万円

推定相続税額:約480万円

以下のグラフは、その効果を視覚的に示したものです。

(注)上記グラフはシミュレーションであり、実際の税額は個別の状況によって変動します。実際の株価評価額や税額の計算はより複雑になります。

いかがでしょうか。役員退職金の活用という一つの対策だけで、納税額が740万円も軽減される計算になります。これだけの軽減があれば、後継者は納税の不安なく、承継後の事業成長へ向けた投資に集中することができるでしょう。

もちろん、役員退職金の金額は、経営者の在任期間や功績などに応じて適正な範囲で設定する必要があり、そのためには専門的な知識が不可欠です。

本日のことわざ

備えあれば患いなし。

会社の未来、そして大切なご家族の未来のために、今日から第一歩を踏み出しましょう。

まとめ:最適な対策は、会社の数だけ存在する

ここまで見てきたように、事業承継の税務対策は、納税猶予制度だけではありません。計画的な生前贈与、役員退職金の活用、あるいは生命保険の活用や組織再編など、打てる手は実に多様です。

重要なのは、これらの選択肢を単体で考えるのではなく、自社の現状(第2話で解説した「現状把握」がここに繋がります)、後継者の状況、そして何より経営者様ご自身の「想い」を踏まえて、最適なプランをオーダーメイドで設計することです。

そして、その設計は一朝一夕にはできません。長期的な視点を持ち、経営者が元気で判断力のある「今」この瞬間から準備を始めることが、何よりも大切なのです。

弊所では、経営者の皆様が人生を懸けて築いてこられた大切な会社の未来づくりを、全力でサポートいたします。まずは会社の健康診断とも言える「現状の見える化」から始め、企業価値の評価、親族承継・従業員承継・M&Aといった多様な選択肢の検討、そして円滑な引継ぎに向けた事業承継計画の策定や節税対策まで。専門家として皆様に寄り添い、共に最適な航海図を描くお手伝いをさせていただきます。